연금은 안전할까? 직장인이라면 꼭 알아야 할 대처법!

국민연금 압류란?

국민연금은 원칙적으로 **압류가 불가능한 ‘생계 보호 자산’**이지만

일부 상황에서는 예외적으로 압류될 수 있습니다.

예를 들어, 연금 수령 전 상태에서 체납 문제로 압류당하거나

수령 중인 연금이 일정 금액을 초과할 경우 일부 압류가 진행될 수 있어요.

"연금이라고 무조건 안전한 건 아닙니다" 💡

압류 가능한 범위

국민연금은 수령액 중 월 185만 원 이하 금액은 압류 금지로 보호됩니다.

하지만 초과 금액에 대해서는 채권자가 법원 명령을 통해 압류 가능합니다.

또한 연금 수령 전 단계에서는 은행 예금처럼 취급되어

압류 가능성이 더 커지기 때문에 주의가 필요합니다.

"수령 전 단계일수록, 보호장치가 약합니다"

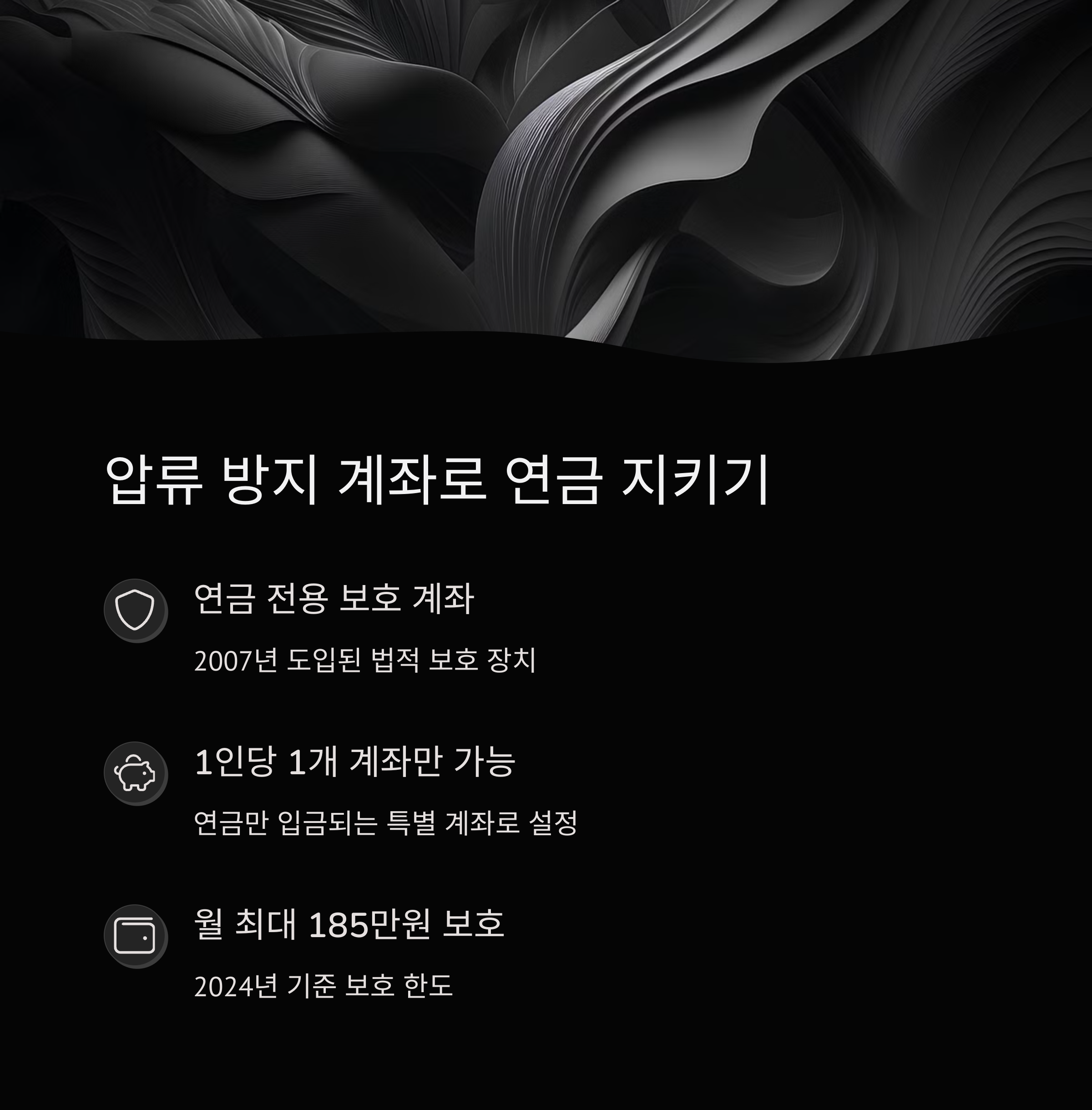

압류 방지 계좌란?

압류 방지 계좌는 **정부가 지정한 ‘사회보장성 급여 수급 전용 계좌’**입니다.

해당 계좌로 연금을 수령할 경우

185만 원 이하 금액은 절대 압류되지 않도록 법적으로 보호됩니다.

국민연금 외에도 기초연금, 장애연금, 실업급여 등도

이 계좌를 통해 수령하면 압류 방지가 가능합니다 😊

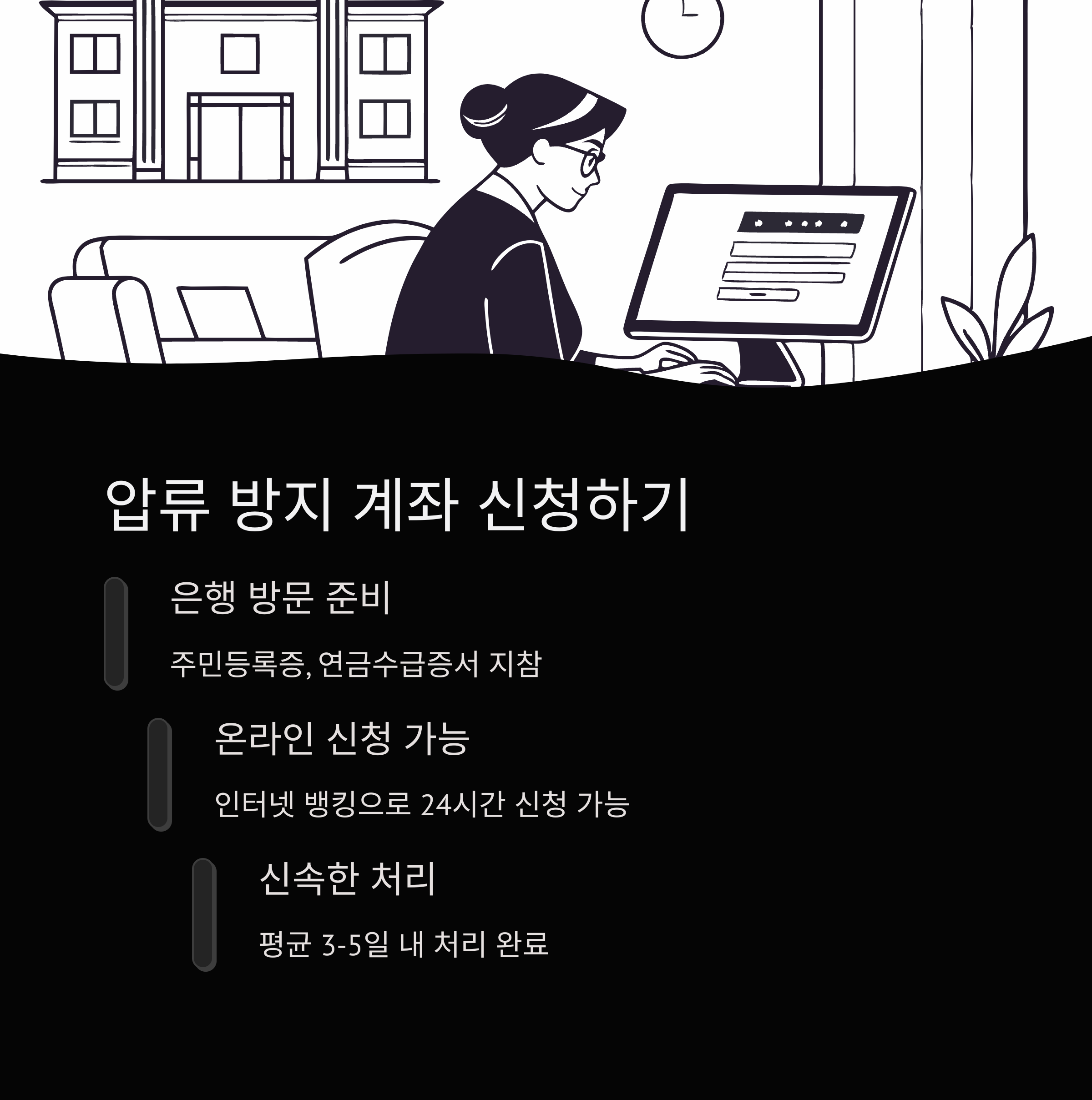

압류 방지 신청 절차

- 거래 은행 방문 또는 인터넷뱅킹 접속

- '사회보장급여 전용 압류방지계좌 개설 요청서' 작성

- 연금 수급기관에 해당 계좌로 입금 요청 등록

- 보호 적용은 보통 신청일 다음 날부터 유효

신청 후 반드시 연금공단에도 계좌 변경 등록을 해야

실제 수급이 압류 방지 상태로 이뤄집니다

직장인의 대응 방법

- 퇴직 후 압류 위험이 우려된다면 퇴직 전에 압류 방지 계좌를 미리 등록

- 급여 통장과 연금 수급 통장은 분리해 관리

- 개인 채무로 압류 우려가 있는 경우, 법적 채무 조정 절차를 활용

특히 퇴직 후 연금으로 생계 유지를 계획 중이라면

사전에 압류 대비 전략을 세우는 것이 매우 중요합니다

연금 압류 방지 꿀팁

첫째, 가족 명의 계좌로 수급하는 것은 불법이며 위험합니다

둘째, 연금 개시 전 압류된 경우엔 지급 유예 신청도 고려해 보세요

셋째, 국민연금공단에 소득이 없음에도 압류가 지속되면 즉시 이의신청을 넣으세요

"단계별로 대응하면 압류 상황도 충분히 극복 가능합니다" 💪

실제 사례로 보는 압류 상황

사례1) 신용카드 채무로 연금 개시 직전 통장 압류 →

‘압류방지 계좌 변경’과 ‘채무조정 신청’ 후 지급 재개됨

사례2) 실업 상태에서 기존 급여 통장으로 연금 수령 →

초과분 압류되어 일부 연금 차감됨 →

‘법원 이의제기’ 통해 잔여액 환수 성공

이처럼 대응만 잘 하면

"압류 피해도 충분히 줄일 수 있습니다"

자주 묻는 질문

Q1. 국민연금 압류 방지 계좌는 어떤 은행에서 만들 수 있나요?

→ 대부분의 시중은행과 인터넷은행에서 개설 가능

Q2. 연금 외 소득이 있어도 압류 방지 계좌 쓸 수 있나요?

→ 가능합니다. 다만 계좌로 수령된 ‘연금’에 한해 보호 적용

Q3. 압류방지 계좌는 한 사람당 몇 개까지 만들 수 있나요?

→ 1인 1계좌만 가능하며, 중복 사용은 불가합니다

Q4. 압류방지 계좌 신청 시 수수료나 조건이 있나요?

→ 별도 수수료는 없으며, 소득심사도 없습니다